お部屋をさがそう

物件検索

こだわり条件(3つまで選択可)

豊かなライフスタイルで日々の生活を送るために知っておきたいお金の知識を解説する連載「はじめてのお金の教室」。

老後に必要なお金について、ぼんやりとした不安を抱えている人も多いのでは?

ポイントは、「まずは具体的に必要な金額をイメージすること」。老後に必要な「長期資産」について、リズム株式会社のFPコンサルタント・山﨑博久を講師役に詳しく話を聞く。

前回までは、資産三分法のうち「短期資産」 ・「中期資産」についてお聞きしました。今回は60歳以降に必要となる「長期資産」ですね。

定年までは、働いて得た収入で資産形成ができるのですが、現役を過ぎると年金に頼らざるをえなくなってしまいます。そこで、老後を見据えた資産形成が必要になるのですが…、老後の資金準備、されていますか?

――いえ、なんとなく「たくさん貯めないと」とは思うのですが。

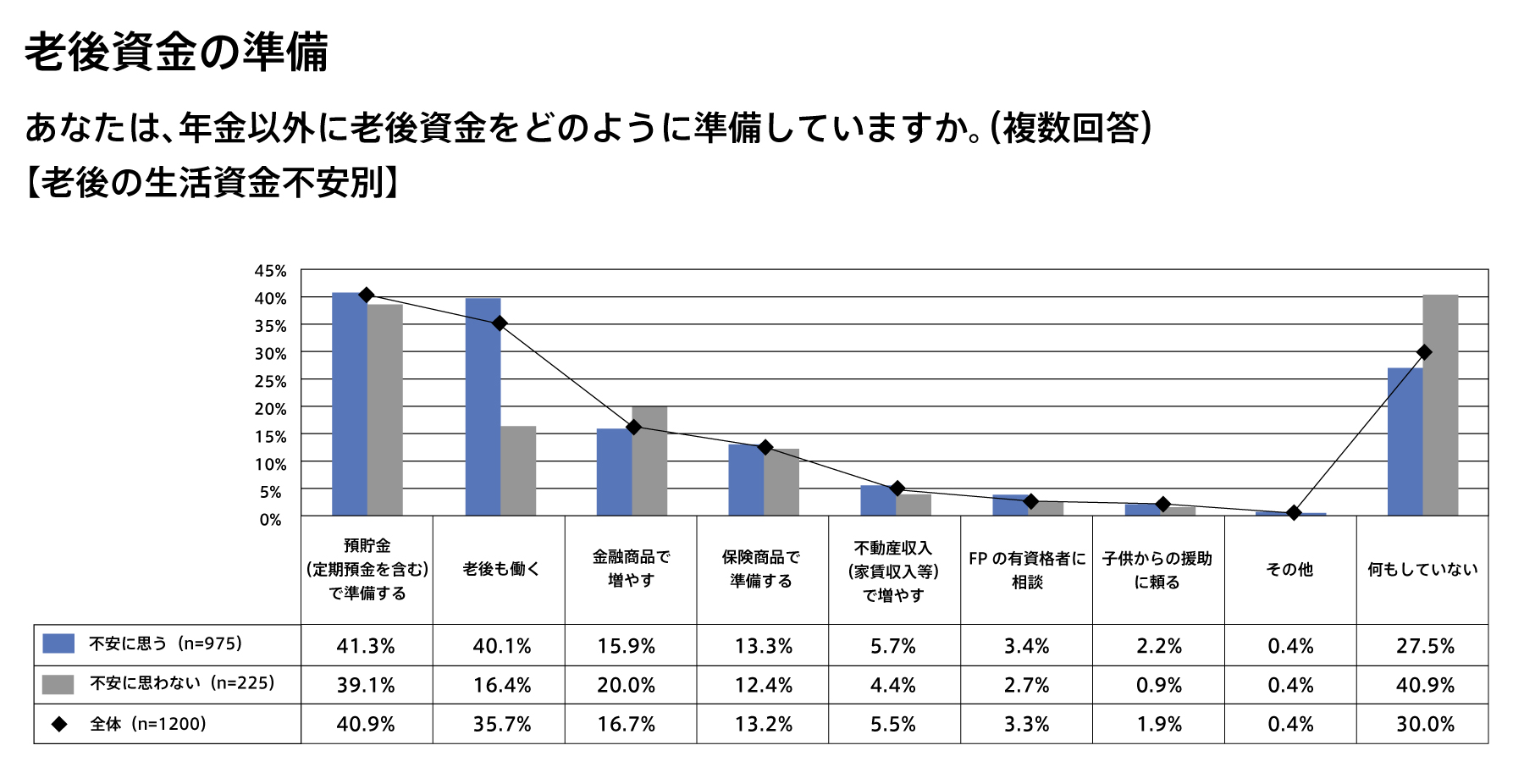

日本FP協会が2017年にとったアンケートがあります。「年金以外に老後資金をどのように準備していますか?」という問いに、一番多かった答えは「預貯金」でした。次いで「老後も働く」「金融商品で増やす」と続きます。

日本FP協会 2017年 老後生活資金の不安を解消するためのアクション

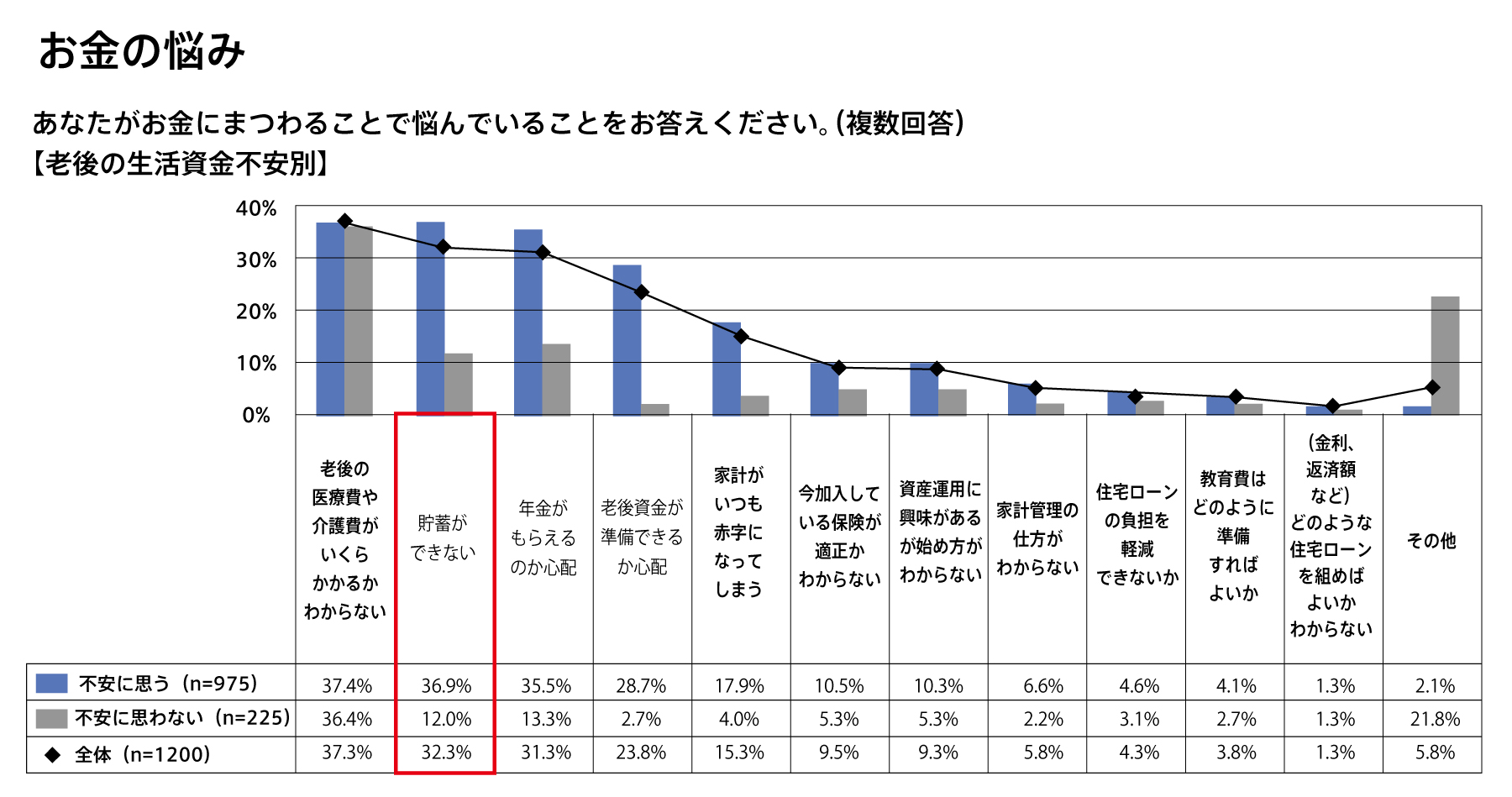

ところが、同じ人を対象に「お金の悩みについてお答えください」と聞くと、「老後の医療費や介護費がいくらかかるかわからない」「貯蓄ができない」という答えが上位に並びます。

日本FP協会 2017年 老後生活資金の不安を解消するためのアクション

つまり、老後にいくらかかるかわからないのに、その資金を預貯金でまかなおうと考えている。

――ゴールがどこにあるかわからないマラソンに出ているようなものですね。

しかも、貯蓄ができていないと悩んでいる。つまり、まだ走り出してすらいない、というわけです。不安を解消するためにも、実際にどれくらい収入と支出があって、何年生きるといくら必要なのか、きちんと知っておきましょう。

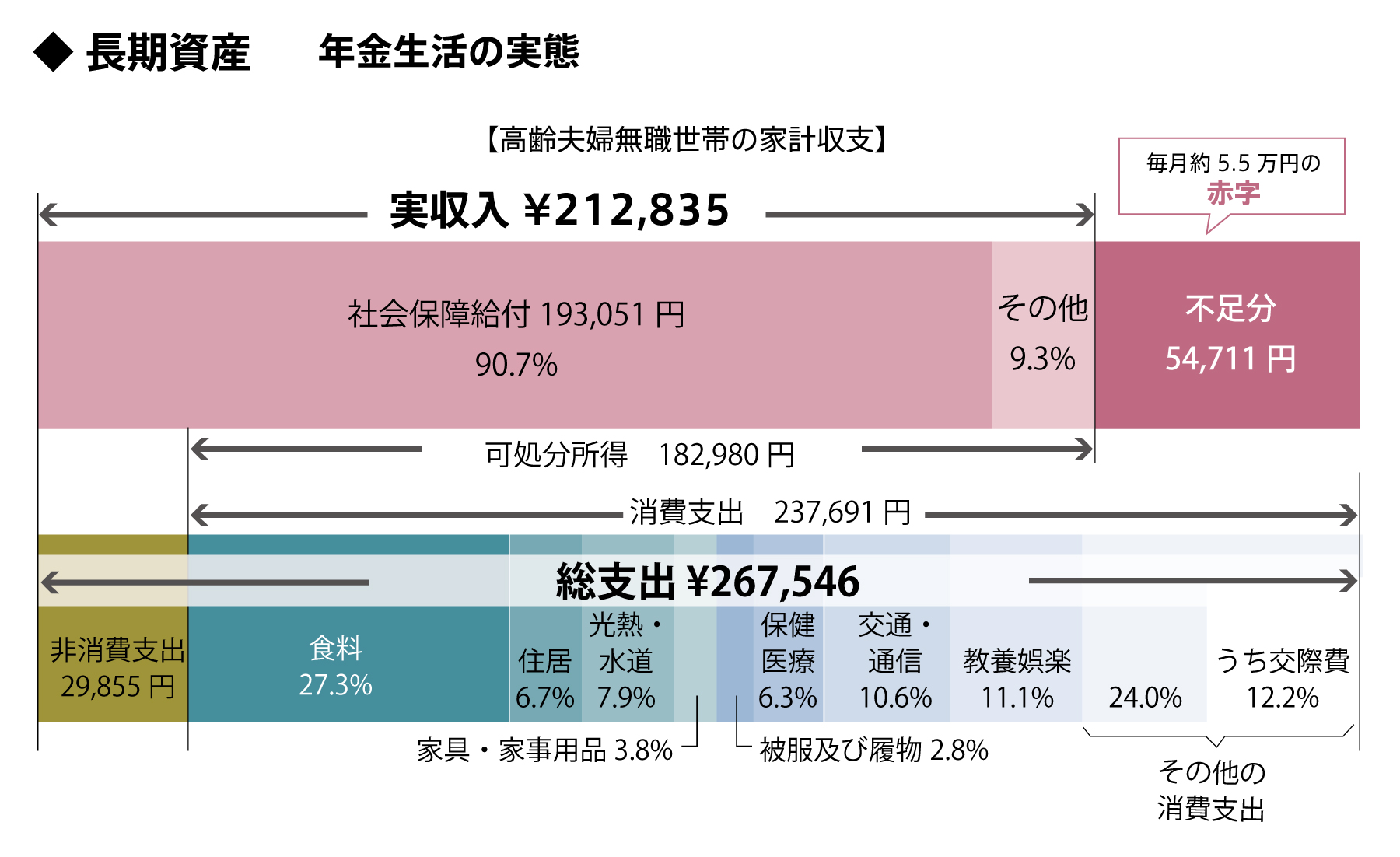

2016年の総務省「家計調査報告」から、60代無職のご夫婦の世帯収支平均値を見てみます。1ヵ月の総支出額が26万7,546円。内訳を見てみると、住居費が16,587円になっています。賃貸の家賃や住宅ローンの支払いには満たない額ですから、多くの60代が住宅ローンを完済していることが前提の数字ですね。

また、食費は73,040円で、1日あたり約2,400円。スーパーで2人分の食事を買うのには十分ですが、お酒を飲む方には物足りない金額かもしれません。また、外食などの贅沢もきびしいでしょう。

――つまり、夫婦が暮らすのに「必要最低限」な金額なんですね。

一方で、年金や運用益などを合わせた収入の平均額は、2人合計で21万2,835円です。総支出額と比べると、毎月約55,000円の赤字になってしまいます。ただし、これはあくまで2016年時点の話です。少子高齢化が進み、私たちが老後を迎えたときには、経済状況によっては、もっときびしい数字になっている可能性も否定できません。

(出典)総務省統計局「平成28年全国消費実態調査」

――先程の金額は「必要最低限」のものでしたが、「老後は悠々自適に暮らしたい」と思ったら、いくら必要なのでしょうか?

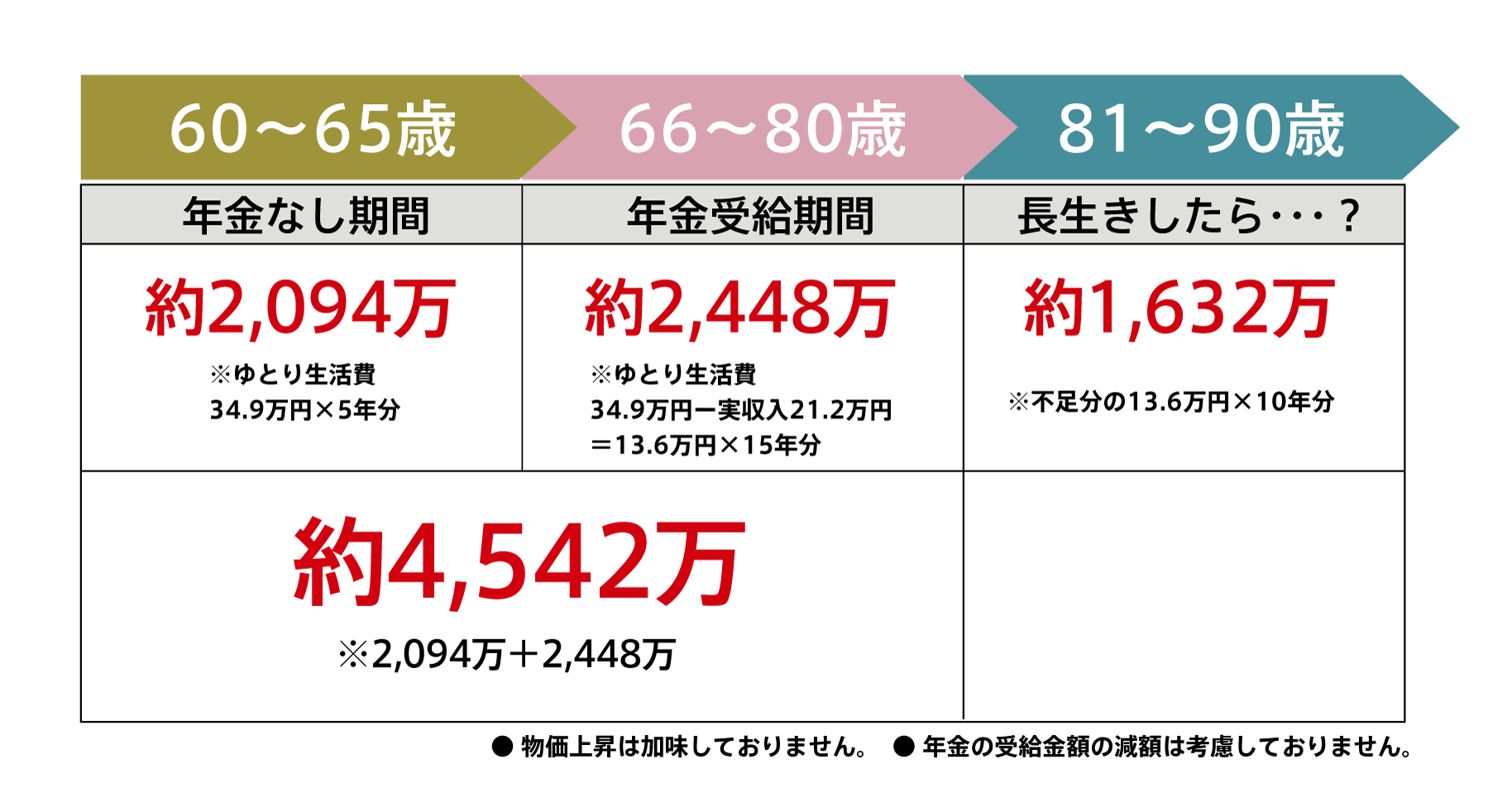

旅行や趣味などの「ゆとりのある生活」をイメージしてもらい、その実現に必要な額を算出した調査結果があります。2016年度の生命保険文化センター「生活保障に関する調査」によると、多くの方は「ゆとりのある生活」のためには月34万9,000円必要とされると考えられています。先程の収入額と比べると、赤字額は毎月約13万6,000円まで膨らみます。

定年を迎えた60歳から65歳になるまでの5年間は、年金がないので、まったくの無収入になります。65歳から年金支給が始まって、80歳まで「ゆとりのある生活」を過ごしたとすると、赤字額の総計は約4,500万円です。先程の「必要最低限」の生活の場合でも、赤字額の総計は約2,500万円。つまり、この赤字を補う額が「老後までに用意するお金」になります。

――とはいえ、年を重ねたら現役の時ほど外出もしなくなりますし、贅沢もできないのでは?

世代別の支出を見てみると、確かに65〜70歳の生活費が一番多く、70歳を越えるとぐっと下がります。しかし、それ以降は医療費や介護費がかさみ、年齢とともに生活費がかかる傾向があるんです。先程の試算は80歳まででしたが、最近は「人生100年時代」ともいわれています。90歳、100歳…と長生きすれば、よりお金が必要になることでしょう。

――悠々自適に暮らすには4,500万円かかるんですか…。老後までに貯めるのは難しい額な気がします。

そうですね。60歳の平均貯蓄額は2,133万円ですが、この多くは退職金によってまかなえている金額です。退職金が出ない企業に勤めていて、4,500万円をゼロから貯めなければいけないとなると、30歳から貯蓄を始めた場合、毎月12万5,000円が必要となります。以前ご説明した、短期資産、中期資産を確保しながら貯めるのは現実的ではないかもしれません。

――宝くじで1億円でも当たれば安心できるかもしれませんね。

ところがです。ここでひとつ、実際の事例をご紹介します。

あるところに70歳代のご夫婦がいました。服装や生活ぶりから、近所では質素に生活をしているイメージだったそうです。やがてお二人が亡くなられ、親族が資産を整理しました。蓋を開けてみると、預貯金だけで1億円以上あったというんです。

――そんなに預貯金があったのに、使っていなかったんですか!?

想像してみてください。今、自分の口座に十分お金があるとして、毎日の生活費を切り崩して生活するとしましょう。最初は旅行をしたり、おいしい物を食べたり、贅沢をするかもしれません。ただ、どんどん残高は減っていき、ゼロに近づいていきます。予期せぬ事故や病気が起これば、まとまった額が口座から出ていくかもしれない…。

――…それは、とてもストレスを感じる生活ですね。

1億円、というのは極端な例ですが、これがさらに少ない金額となれば、なおさら気持ち良く使うのは難しいでしょう。長期資産は単純に数字の話ではなく、お金を使う心理の話でもあるんです。

そこで必要なのが「切り崩さない」資産を作ること。次回は老後のための資産形成について、お話ししたいと思います。

宅地建物取引士、2級ファイナンシャル・プランニング技能士、保育士・幼稚園教諭一種・児童指導員。

大学卒業後、東京都の児童養護施設で、2~18歳までの男女児童とともに、指導員として生活を送る。その後、自分自身の可能性を広げるため、2012年に資産コンサルタントとしてリズム株式会社に転職。2014年、某金融機関主催のイベントにて、売上実績全国3位となり、表彰を受ける。

2018年8月現在、168名のお客様を担当する不動産コンサルタントとして活躍中。自身でも、マイホームを所有し、3戸の不動産を運用中。

LATEST ARTICLES 最新記事

2024.02.13

2024.01.23

2023.11.21

2023.10.24

2023.09.26

2023.08.29

2023.08.01

2023.06.27

2023.06.06

2023.05.09

入居中のお問合せ