お部屋をさがそう

物件検索

こだわり条件(3つまで選択可)

豊かなライフスタイルを送るために知っておきたい、お金の知識を解説する連載「はじめてのお金の教室」では、これまで「短期資産」「中期資産」「長期資産」について、それぞれ必要となるお金を見てきた。

最終回の今回は、「切り崩さない資産」について。60歳以降、資産を切り崩す生活に不安を覚えることなく、豊かな老後を過ごすにはどうしたらいいのか。リズム株式会社のFPコンサルタント・山﨑博久を講師役に詳しく話を聞く。

――前回は「60歳までに十分な預貯金があっても、なかなか安心できない」という話で終わりました。

そうでしたね。老後の資金を十分貯めたとしても、毎日少しずつ資産を切り崩し、残高がゼロに近づいていく生活はとてもストレスを感じるものです。

――老後の資金を貯めるのもたいへんな上、預貯金があっても安心できない。解決策はあるのでしょうか?

そこで必要なのが「切り崩さない資産づくり」です。60歳以降、年金に加えて安定した収入があれば、資産を切り崩さずに過ごせますよね。iDeCo(個人型確定拠出年金)など、年金にプラスする備えもありますし、株や投資信託の運用を思い浮かべる方もいるでしょう。

もうひとつの選択肢が「不動産」です。マンションなどの不動産を所有すれば、入居者から定期的に家賃が入ってきます。大家さんになるわけですね。

――そうはいってもマンションなんて持ってないですし、購入できるお金もありませんよ。

ここで思い出してください。切り崩さない資産が必要なのは「60歳以降」です。現在30歳の人なら、60歳まではあと30年。この30年でローンを組んで物件を購入し、家賃収入をローン返済にあてます。30年後にはローンが完済した物件が残り、家賃がそのまま収入になる状態が作れるんです。

――金融機関からお金を借りて、大家さんになるんですね。

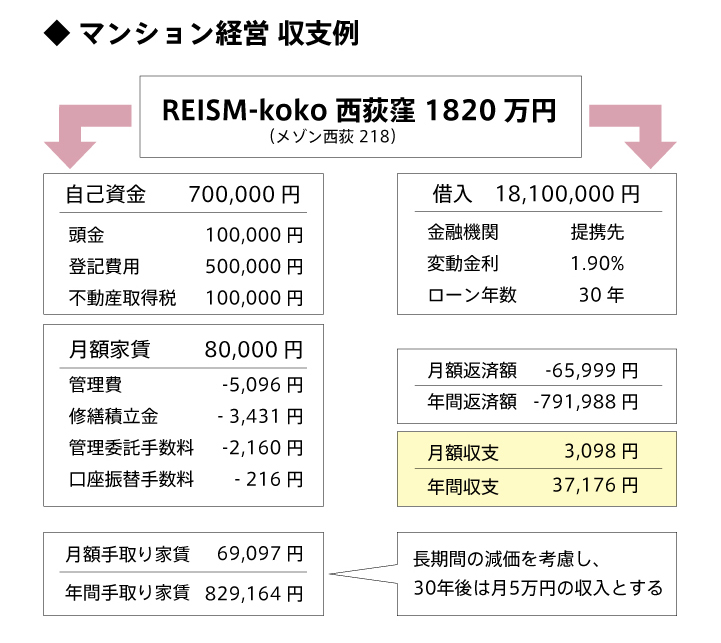

簡単なシミュレーションをしてみましょう。西荻窪にある1,820万円の物件を購入するとします。頭金が10万円、これに登記費用と不動産所得税を合わせて、初期費用は70万円ほどかかります。物件の購入費から頭金を引いた1,810万円を金融機関から借りるとして、金利1.9%、ローン年数を30年とすると、月額の返済額は65,999円になります。

一方で、家賃を80,000円に設定するとします。ここから管理費や修繕積立金などを引くと、手取り家賃は月額69,097円。毎月約3,000円のプラスです。「たった3,000円」と思われるかもしれませんが、目的は今の収入ではなく、30年後の家賃収入、つまり老後のための長期資産ですから。

――でも、30年後になると、新築物件も「築30年」になりますよね?

そのとおりです。ですから、立地が非常に重要になります。人が集まる都心なら、築40~50年でも入居者が絶えません。最近ではリノベーション物件も盛んですよね。もちろん、築年数によって家賃を下げる必要はありますが、株価のように、ある日突然大暴落するものではないので、長期の見通しも立てやすいでしょう。

――前回の「長期資産」の説明では、「ゆとりある老後を過ごすためには、月あたり約14万円不足する」と聞きました。先ほどの西荻窪の例では、まだ足りないのではないでしょうか。

西荻窪の例で、家賃下落を加味すると、30年後の家賃収入は月50,000円程度でしょう。実は、長期資産を目的に不動産を持たれる方は、2、3戸所有されている例も少なくないんです。同様の物件を3戸持てば、50,000円×3で15万円。ゆとりある老後には十分な収入になります。

――3戸分のローンを組むとなると、金融機関がお金を貸してくれるのかも課題ですね…。

そうですね。お金を借りる力をその人の「与信力」といいます。ただ、与信は景気に左右されますし、金融機関の審査によって金利も変わります。金利によって収支がいくら変わるか、リスクを含めるとどうなるか、購入前には専門のコンサルタントにシミュレーションをしてもらうことをおすすめします。

――不動産運用のリスクには、どのようなものがあるのでしょう。

老朽化や災害など建物自体に影響を及ぼすものや、家賃の下落や金利上昇など経済的なもの、長期の空室もリスクですね。災害などは完璧に予知できませんし、リスクを100%ゼロにはできませんが、正しく知ることで回避できるリスクもあります。

リスクの例でわかりやすいのは、地方のリゾートマンションでしょう。かつてはバブル期に億単位の値がつきましたが、現在はどんなに安価でも買い手がつきません。人が少ないので、買ったとしても借り手がいないんです。先ほど西荻窪の例で「立地が重要」と述べたのも、こうしたリスクを回避するためですね。

――長期資産となる以外に、不動産を所有するメリットはあるのでしょうか?

資産が「物件」として目に見える形で残ることでしょう。将来、お子さんに相続することができますし、有事の際は、売却して現金に換えることもできます。また、生命保険の代わりとしても機能します。

――不動産が生命保険になるんですか…?

マイホーム含め一般的な不動産購入時の借入では、団体信用生命保険(団信)の加入が条件となります。

ローン返済中に借主が死亡した場合、または高度障害になった場合、ローンの残債が全額弁済され、マイホームの場合は残された家族に住む場所を残すことが出来ます。

投資用の場合も全額弁済されることで、家賃が生活費としての収入となります。

最近ではガンや三大疾病等も弁済の対象になっており、生命保険やがん保険、利用保険代わりにもなります。

――なるほど、一種の「死亡保険」になるんですね。

株や投資信託、保険などは「自分のお金や時間」を元手にして運用します。一方、不動産は「入居者の資本」で運用するもの。初期投資はかかりますが、修繕や入居者対応は管理会社に委託できますし、自分の時間を使わずに長期資産を用意できます。自分の収入軸と別に、もうひとつ収入軸を立てられるのが大きな特徴です。

繰り返しになりますが、不動産に限らず、資産運用にはリスクが付き物です。今、どれくらいの資産があり、老後までにいくら必要なのか、自分のお金を正しく把握しなければリスクもわかりません。今後の人生プランを考える最初の一歩として、まずはお気軽に相談していただければと思います。

宅地建物取引士、2級ファイナンシャル・プランニング技能士、保育士・幼稚園教諭一種・児童指導員。

大学卒業後、東京都の児童養護施設で、2~18歳までの男女児童とともに、指導員として生活を送る。その後、自分自身の可能性を広げるため、2012年に資産コンサルタントとしてリズム株式会社に転職。2014年、某金融機関主催のイベントにて、売上実績全国3位となり、表彰を受ける。

2018年8月現在、168名のお客様を担当する不動産コンサルタントとして活躍中。自身でも、マイホームと3戸の不動産を運用中。

LATEST ARTICLES 最新記事

2024.02.13

2024.01.23

2023.11.21

2023.10.24

2023.09.26

2023.08.29

2023.08.01

2023.06.27

2023.06.06

2023.05.09

入居中のお問合せ