お部屋をさがそう

物件検索

こだわり条件(3つまで選択可)

生命保険選びをするときに気になるのが、どのくらいの保険料を支払うのかということではないだろうか。

保険料が決まる要素のひとつに予定利率がある。予定利率を知っておくことで、今入っている保険のままでいいのか、保険を変えたほうがいいのかの判断材料となる。ここでは、予定利率とは何なのか、また、どのように決まるのかについてまとめた。

保険料を設定しているのは、それぞれの保険商品を取り扱う保険会社だが、根拠なく適当な数字に設定しているというわけではない。生命保険の保険料は、次の3つの要素によって決まってくる。

予定利率とは、保険会社が加入者に対して約束する保険料の運用利回りのことである。

保険会社は、加入者から保険料を集めることで事業を行っているが、ただお金を集めて分配しているわけではない。集めた資金を運用することで資産を増やし、それを分配しているのだ。生命保険や学資保険、年金保険などは、満期まで待つとそれまで払い込んだ保険料の合計よりも受取額が多くなる場合がほとんどだろう。これは、そのあいだに保険会社が運用を行うからだ。

予定利率が高いということは、それだけ投資に対するリターンがいいということになる。つまり、保険料に対して、将来受け取れる保険金の額は高額になるということだ。反対に、予定利率が低い場合、あまり多くの運用益が見込めないということになるため、保険料に対して将来受け取れる額は少なくなる。

生命保険では、保険の対象者が死亡した場合に保険金の支払いが行われる。加入者にとっては備えとなるが、保険会社からすると、死亡保険金の支払いは「元を取れない支出」ということになる。

仮に、ある保険会社の顧客100人が生命保険に加入し、全員が1年後に亡くなった場合、保険会社は大赤字になってしまうだろう。そこで、保険会社では、性別や年齢別の統計から予定死亡率を算出し、死亡保険金に備えている。

保険会社の支出は、死亡保険金や満期保険金の支払いだけではない。事業を行っている以上、人件費や広告費など、さまざまな経費がかかる。こうした事業にかかる支出についても加入者からの保険料で賄うことになるため、あらかじめ保険料に組み込まれている。これが予定事業比率だ。

予定利率は、各保険会社が独自に決めるものだが、基になっているのは国が定めている標準利率である。1996年の保険業法改正により標準利率が導入され、各社の予定利率はおおよそ標準利率の推移と同じカーブを描くことになる。

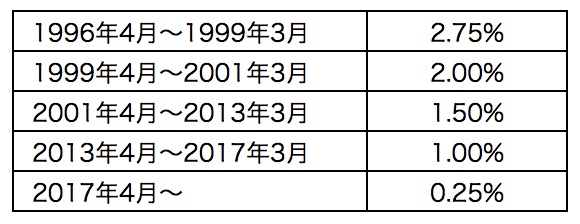

標準利率の推移はどうなっているかというと、顕著な右肩下がりとなっている。以下は、標準利率の推移を表す表だ。

■標準利率の推移

標準利率は、国の経済状況や政策に左右される。標準利率と予定利率がぴったり合致しているわけではないが、単純に標準利率だけを見比べても、1999年3月に加入した保険は、2017年4月に加入した保険の、実に11倍の利率になっていることがわかる。

現在加入している生命保険の予定利率が何%なのか知りたい場合は、保険会社に問い合わせをするのが一番確実だ。また、定期的に送られてくる「契約内容のお知らせ」にも、保険料や将来受け取れる満期保険金の額、死亡保険金の額などが記載されているため、予定利率がどの程度なのかを推し量ることができる。

予定利率は年々低下している。つまり、今売られている保険よりも、昔売られていた生命保険のほうが、予定利率が高い可能性があるということだ。

保険の乗り換えを検討している人は、まず、乗り換えようとしている保険が、現在入っている保険に比べて本当に良いのか、検討する必要があるだろう。

「保険の見直し」という言葉を各所で耳にするが、予定利率が高い時代に加入したいわゆる「お宝保険」については、安易な見直しをするべきではない。なぜなら、予定利率が高い保険は、それだけ将来受け取れる満期保険金の額が高額になるからだ。

今、払っている保険料が高額で保険を見直したいと考えている場合は、目先の支払い額とあわせて、将来どの程度の保険金を得ることができるのかについても意識する必要がある。特に、以前加入した保険を解約して新しい投資を始めようと考えている人は、本当にそれが賢い選択なのかどうか、保険の価値について一度考えてみるべきだろう。

過去に加入した予定利率が高い保険は、安易に解約するともったいない可能性が高い。とはいえ、昔加入した保険だからといって、すべてについて見直しを行わないというのも問題がある。掛け捨ての医療保険や定期死亡保険については、予定利率と保険の価値の関係性が低いからだ。

さらに、医療保険に関しては、医療の在り方が刻々と変わっているという問題もある。以前は、長期間の入院治療が主であったため、入院後数日してから保険金が下りるような保険が多く見られた。保険を選ぶ際も、どれだけ長期間の入院に対応できるかを目安にすべきという考え方があったほどだ。

しかし、現在では入院期間はどんどん短期化しており、通院メインで治療が行われることも珍しくない。そのため、医療保険についても、「入院は1日目から補償」「通院でも保険金が受け取れる」というタイプが出てきている。

保険は、その時々の治療の在り方と合致していなければ、有効に活用することができない。補償内容が現在の医療の現場にそぐわない保険については、見直しを検討すべきといえるだろう。

保険に入っているから安心だと思い込むのではなく、自分がどのような保険に加入しているのか、ライフステージが変わったタイミングで見直しを行い、意識的に取捨選択をしていく必要があるだろう。どのような保障内容の保険にどれだけ加入しているのかよくわからないという人は、今すぐ保険証券を見直してみよう。思わぬお宝保険に加入しているかもしれないし、自分に合っていない保険に加入しているかもしれない。

時代によって保険の在り方は変わる。新たに加入する際も、保障内容だけでなく、時代の動きを見据えた上で、加入のタイミングを計ることが重要といえるだろう。特に、貯蓄性の高い生命保険や養老保険、学資保険、個人年金保険などは、今加入することが本当に将来のためになるのか、改めて考えてから選択する必要がある。

LATEST ARTICLES 最新記事

2024.02.13

2024.01.23

2023.11.21

2023.10.24

2023.09.26

2023.08.29

2023.08.01

2023.06.27

2023.06.06

2023.05.09

入居中のお問合せ