お部屋をさがそう

物件検索

こだわり条件(3つまで選択可)

所得税は、年間の所得に対して課せられる国税(国に納める税金)だ。それでは、この所得税の税率が何%か、ご存じだろうか。

実は、所得税率は「累進課税」という制度がとられているため、一律ではない。所得が高い人ほど税率が高くなっていくのだ。

ここでは、所得税率と所得税の計算方法のほか、会社員向けの節税対策について見ていこう。

所得税は、給与収入から所得控除を差し引いて「課税所得額」を計算し、それに税率を掛けた後、税額控除と呼ばれる控除を引いて最終的な税額が求められる。

所得税率は、所得の額に応じて5~45%までの7段階に分かれている。例えば、課税される所得額が250万円の場合、195万円以下の部分にかかる所得税率は5%、195万円を超えて250万円までの部分にかかる所得税率は10%となる。

この計算を簡単にするために作られたのが「所得税率の速算表」だ。

■所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1799万9,000円まで | 33% | 153万6,000円 |

| 1800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

※国税庁「所得税の税率」

速算表を使った場合の所得税は、下記の計算式で求められる。

所得税={(給与収入-所得控除)×所得税率-速算表の控除額}-税額控除

さて、この式から「どうすれば節税できるか」を読み解くことができる。税金は、給与から所得控除を引いた額にかかり、そこからさらに税額控除が差し引かれる。つまり、給与が同じであっても「所得控除」と「税額控除」の額が違えば、税額も変わるのだ。

年収400万円(副収入や投資損失等なし)の場合を例に挙げて、所得税が実際にいくらになるか計算してみよう。税額控除なし、所得控除が200万円と250万円の2パターンについて紹介する。なお、ここでは復興特別所得税は含まずに計算を行う。

所得控除が計200万円の場合、課税所得額は400万円-200万円=200万円ということになる。所得税の速算表にあてはめると、所得税率が10%、控除額が9万7,500円だ。よって、この場合の所得税額は下記のとおりとなる。

200万円×10%-9万7,500円=10万2,500円

続いて、所得控除額が計250万円の場合を例に計算してみよう。所得控除が計250万円の場合、課税所得額は400万円-250万円=150万円、所得税率は5%、控除額は0円だ。よって、所得税額は下記のとおりとなる。

150万円×5%=7万5,000円

同じ年収400万円でも、所得税額が2万7,500円も違うという結果になった。利用できる所得控除を漏れなく申告することで、手取り額を万単位で増やせるケースもあるということだ。

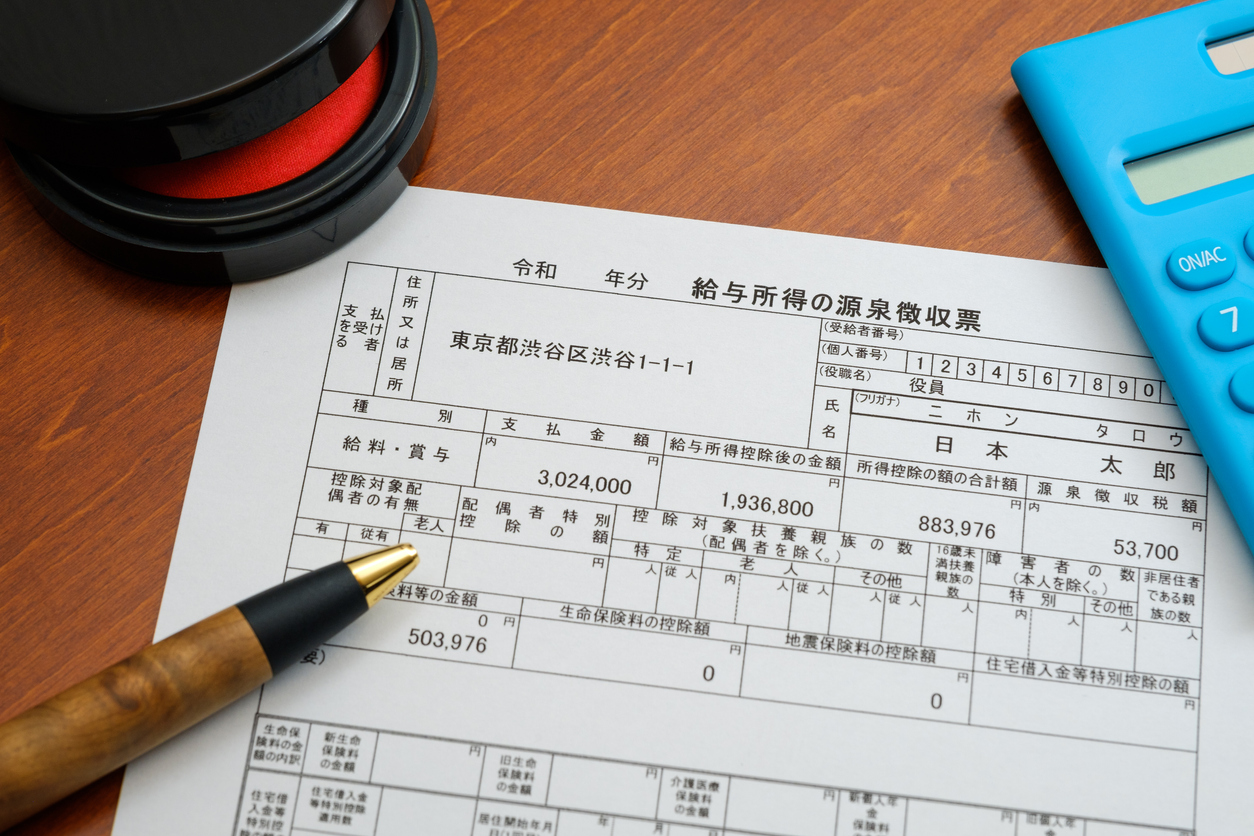

なお、これはあくまでも1年間の所得に対する所得税額であり、月々の給与から毎月控除される源泉所得税の合計額とは一致しない場合が多い。その差額を調整するのが「年末調整」だ。

実際の年間所得税額は、源泉徴収票に記載されている。会社から源泉徴収票をもらったら、自分の年間所得税額がいくらかチェックしてみよう。

続いては、会社員でも行うことができる節税方法を6つ紹介する。このうちの多くが「所得控除」だが、住宅ローン控除は、より節税効果の高い「税額控除」となる。該当する場合は必ず申告しよう。

生命保険や地震保険などに加入している場合、年間に支払った保険料に応じて控除を受けられる。

控除に該当する「生命保険」「介護・医療保険」「年金保険」「地震保険」に加入している場合、秋頃に保険会社から「控除証明書」が送られてくる。忘れずに保管しておき、年末調整の際に添付して申告しよう。

20代で入っておきたい保険とは?選ぶポイントを紹介

生命保険を選ぶ際のポイント!生命保険の予定利率とは?

iDeCo(個人型確定拠出年金)の掛金は、全額が所得控除の対象になる。

iDeCoに加入している場合は、秋頃に国民年金基金連合会から「小規模企業共済等掛金払込証明書」が届く。これが、iDeCoの控除証明書だ。

なお、年末調整の書類には、iDeCoという記入欄がない。「保険料控除申告書」の左下にある「確定拠出年金法に規定する個人型年金加入者掛金」という欄に記入しよう。

つみたてNISAとiDeCo、どちらがお得?特徴と違いについて

親などに仕送りをしていたり、年金暮らしの親と同居して生活費を負担していたりするなど、扶養親族に該当する家族がいる場合、年末調整時に申告することで扶養控除を利用できる。

扶養親族として申告することができるのは、所得者と生計を一にしている(同居していない場合でも、生活費や療養費等の送金実績がある場合は認められる)親族のうち、総所得金額が48万円以下の人だ。65歳以上の年金暮らしの人の場合、年金額が158万円以下なら該当する。

なお、70歳以上の扶養親族は「老人扶養親族」といい、中でも同居している父母や祖父母は「同居老親等」に該当し、扶養した場合の節税効果が大きくなる。

年間の医療費が10万円(総所得金額が200万円未満の人は総所得金額の5%)を超えた場合、200万円を上限に医療費控除が利用できる。また、会社の定期健康診断等を受けている人がドラッグストアで対象商品を年間1万2,000円より多く購入した場合、8万8,000円を上限にセルフメディケーション税制の対象となる。

これらの制度はどちらか一方しか利用できないため、両方に該当する場合は申告できる金額が大きいほうを選ぼう。

なお、これらの申告は年末調整ではできない。利用する際には、確定申告を行う必要がある。

住宅ローンを組んで自宅を購入した場合、一定の要件を満たせば、住宅ローン控除(住宅借入金等特別控除)を利用できる。節税効果が高い制度のため、該当する場合は必ず申告したい。

住宅ローン控除は、住宅を購入した年のみ確定申告が必要だが、翌年からは年末調整で申告できる。

なお、不動産投資物件の購入は、残念ながら対象にはならない。控除を利用したい場合は、控除対象期間のあいだは自分が住んで、控除期間が終了した後で他人に貸したり、売却したりするのがおすすめだ。

株式投資等で損失が出た場合、確定申告をしておくと「損益通算」という制度が利用できるようになる。これは、翌年以降3年間に投資利益が出た際、所得から損失分を差し引ける制度だ。

継続して投資を行うのであれば、未来の節税のために確定申告をしておこう。

確定申告が「必要な人」「不要な人」「したほうが得な人」の見分け方

知っておきたい不動産投資5つのメリットとは?

ふるさと納税をした人は、「ワンストップ特例制度」か確定申告で寄付金額を申告することで、寄付金額のうち2,000円を引いた金額が戻って来る(あるいは翌年の住民税から控除される)。

多くの自治体では、寄付金額に応じた返礼品を用意しており、2,000円の自己負担で各地の名産品が手に入るお得な制度だ。地域の特産品である米や肉、果物などのほか、自治体内の観光などに利用できるチケットや家電、衣料品など、返礼品の種類は多岐にわたる。

ただし、そもそもの所得税額や住民税額を超えて控除を受けることはできない。自分の上限額がいくらか調べておこう。

なお、ふるさと納税は、あくまでも「ふるさと納税で支払った金額の一部が戻ってくる」制度だ。手元に残る手取り額が増えるわけではない点に注意しよう。

所得税は累進課税のため、所得額が上がれば上がるほど、税額も大きくなっていく。これを抑えるためには所得控除を利用して、所得税が課される課税所得額を減らすのが効果的だ。

さまざまな控除の中から利用できるものがないか確認し、漏れなく申告しよう。

LATEST ARTICLES 最新記事

2024.02.13

2024.01.23

2023.11.21

2023.10.24

2023.09.26

2023.08.29

2023.08.01

2023.06.27

2023.06.06

2023.05.09

入居中のお問合せ